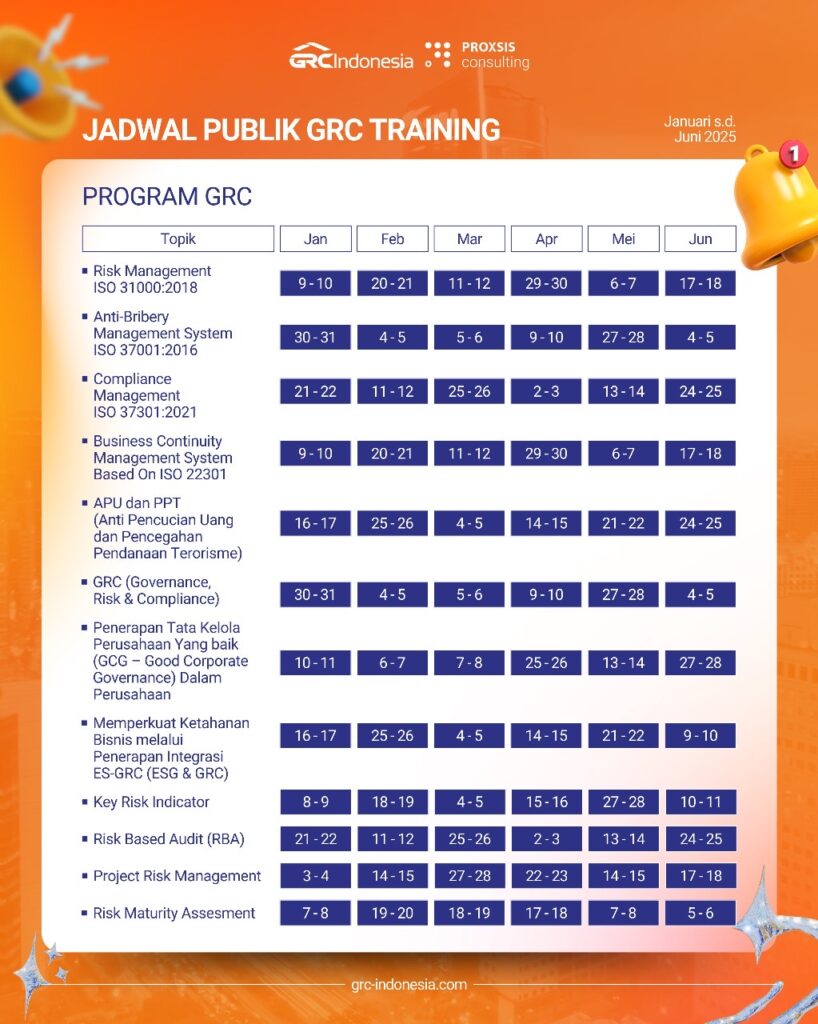

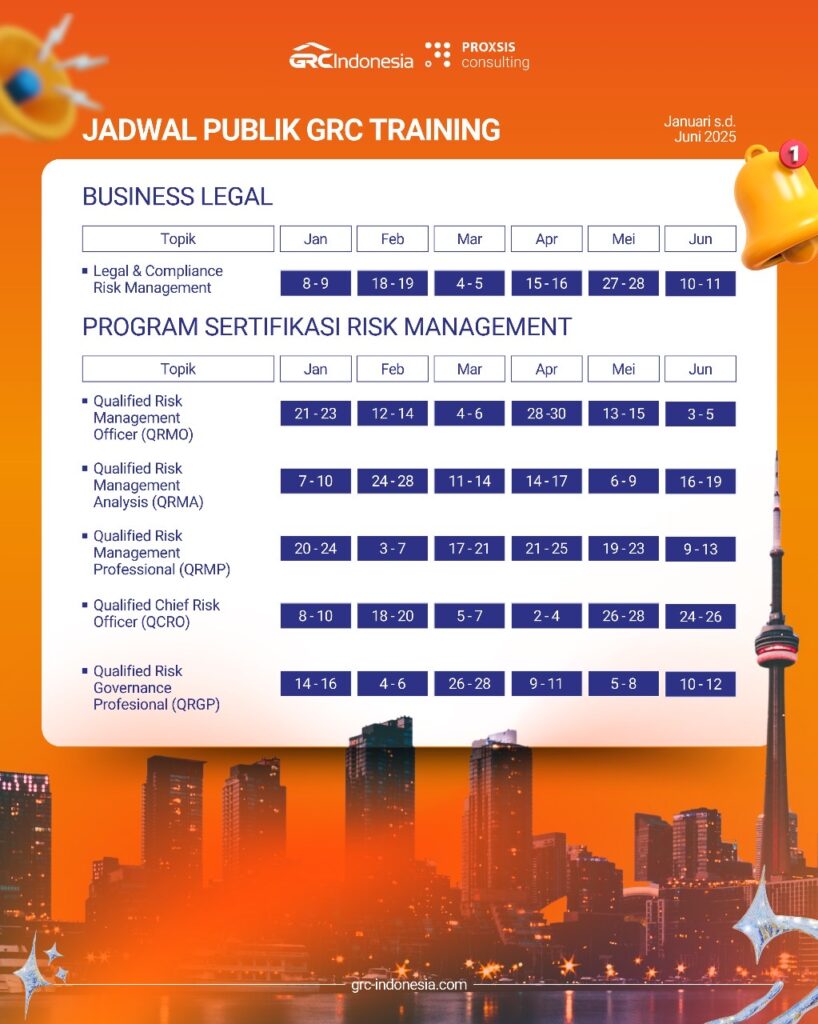

Pada era globalisasi perusahaan menghadapi lingkungan bisnis yang berubah-ubah karena adanya pengaruh internal mau pun dari eksternal. Risiko yang dihadapi perusahaan-perusahaan saat ini tidak menentu atau di luar prediksi, karena beberapa faktor yang mempengaruhi. Oleh karena itu, audit di dalam perusahaan menggunakan Risk Based Audit perlu untuk mengetahui risiko di dalam perusahaan.

Membahas tentang Risk Based Audit, hal ini sangat erat berhubungan dengan peran audit internal di perusahaan. Seorang auditor internal memiliki pemikiran yang selaras dengan tujuan perusahaan. Tentunya hal itu berhubungan dengan sasaran-sasaran dari manajemen puncak, termasuk di dalamnya adalah pemangku kepentingan lainnya.

Saat manajemen menentukan langkah dan metode dalam suatu tujuan organisasi yang ditargetkan, hal itu tidak lepas dari adanya suatu risiko. Risiko ini tidak dapat dihilangkan, namun manajemen harus berusaha memperkecil suatu kemungkinan terjadinya risiko. Oleh karena itu, muncul konsep Risk Based Audit.

Mengenal Risk Based Audit

Risk Based Audit atau Audit Berbasis Risiko, yaitu suatu metodologi pemeriksaan yang dipergunakan untuk memberikan jaminan bahwa risiko yang ada sudah dikelola dengan baik serta ada batasan yang telah ditetapkan manajemen yang tidak berdampak terhadap tujuan perusahaan. Dilihat dari sisi internal, manajemen lebih memahami prioritas risiko yang akan dihadapi serta bagaimana mengatasi agar efisien dan efektif sehingga dapat mengurangi terjadinya kesalahan pada audit.

Proses audit merupakan suatu kewajiban yang harus dijalankan di setiap organisasi atau perusahaan. Seiring dengan perkembangan proses audit yang dilakukan, mulai bermunculan pendekatan- pendekatan dengan melakukan audit. Pendekatan – pendekatan ini muncul untuk menyesuaikan keadaan atau organisasi dengan klien yang berbeda-beda, sehingga hal ini akan meningkatkan kualitas, hasil, serta meningkatkan efisiensi dan efektifitas proses audit.

Audit Berbasis Risiko adalah teknik audit dimana semua kegiatan audit yang dimulai dari perencanaan audit, pelaksanaan audit, dan pelaporan hasil audit berbasis pada prioritas risiko perusahaan yang telah ditetapkan bersama manajemen operasional dengan melakukan risk assessment.

Risk Based Audit adalah metode atau cara yang digunakan oleh auditor internal dalam melaksanakan tugas auditnya, sehingga memberikan jaminan bahwa risiko yang ada sudah dikelola oleh pihak manajemen dengan baik dan memiliki batasan risiko yang tidak berdampak terhadap tujuan perusahaan. Risk Based Audit sangat penting dijalankan karena dapat membantu terpenuhinya tanggung jawab manajemen secara efektif.

Pendekatan audit ini merupakan pendekatan yang paling sering digunakan oleh organisasi. Risk Based Audit dapat melakukan pemeriksaan yang dipergunakan untuk memberikan jaminan bahwa risiko telah dikelola sesuai dengan selera risiko yang telah ditetapkan oleh manajemen perusahaan. Konsep utama pendekatan Risk Based Audit ini adalah: mengurangi risiko audit, meningkatkan efisiensi pelaksanaan audit, dan memastikan pencapaian sasaran organisasi.

Tahapan Utama Risk Based Audit

Saat melakukan Risk Based Audit terdapat tiga tahapan utama, yaitu melakukan penilaian terhadap maturitas risiko, membuat perencanaan audit, dan melaksanakan audit. Berikut penjelasan lebih lengkap:

- Penilaian Maturitas Risiko

Penilaian maturitas risiko dilakukan untuk melihat secara umum apa manajemen telah menentukan, melakukan asesmen, memitigasi dan memonitor risiko. Dengan adanya asesmen ini, maka Anda dapat melihat keandalan atau bahaya mendaftar risiko yang sudah perusahaan miliki sebagai dasar perencanaan audit.

Hasil dari maturitas risiko menjadi dasar untuk menentukan strategi audit yang akan dilakukan. Jika tingkat maturitas risiko organisasi belum sesuai dengan kebutuhan organisasi, maka Audit Berbasis Risiko tidak dapat diterapkan secara menyeluruh. Namun demikian, adanya Audit Berbasis Risiko tetap memberikan manfaat terhadap organisasi, karena dengan adanya audit berbasis risiko, organisasi mengetahui tingkat maturitas risiko perusahaan. Hal ini dapat menjadi peluang peningkatan bagi organisasi untuk selanjutnya.

- Merancang Perencanaan Audit

Perencanaan audit dilakukan untuk membuat daftar kegiatan audit yang akan dijalankan dalam rentang waktu tertentu. Pada saat perencanaan, hal pertama yang harus ditentukan adalah mengidentifikasi respons dan proses manajemen risiko yang telah dilakukan organisasi untuk mengelola risiko utama atau risiko-risiko utama organisasi tersebut.

Saat organisasi memiliki jumlah risiko yang besar, maka risiko-risiko tersebut dapat disusun dalam suatu kategori dan diketahui mana yang diprioritaskan. Kategorisasi risiko dapat dilakukan berdasarkan unit bisnis, fungsi, atau sasaran. Prioritasi risiko sendiri dapat dilakukan berdasarkan:

- Level risiko inheren, dengan kata lain, peningkatan besar risiko, maka prioritas yang diberikan pun semakin bersar.

- Kontribusi respons untuk mengelola risiko. Artinya apakah respons yang dilakukan dapat membuat perbedaan nilai skor risiko inheren dan risiko residual yang signifikan.

Kemudian, setelah mengkategorisasikan risiko, selanjutnya Anda menghubungkan antara risiko dan perencanaan aktivitas/kegiatan audit (audit assignment).

Salah satu metode yang dilakukan adalah dengan mengelompokkan risiko-risiko berdasarkan unit bisnis, tujuan, fungsi atau pun sistem kemudian melakukan audit berdasarkan pengelompokan tersebut. Untuk setiap aktivitas/kegiatan tersebut, juga harus ditentukan rencana periode audit berdasarkan ketersediaan sumber daya.

Hasil perencanaan audit ini kemudian dikomunikasikan kepada manajemen dan komite audit. selanjutnya menghubungkan antara risiko dan perencanaan aktivitas/kegiatan audit (tugas audit).

- Pelaksanaan Audit

Pelaksanaan audit dilakukan dengan mendiskusian dan mengobservasi kontrol yang telah diterapkan. Tujuaannya untuk memastikan bahwa sistem manajemen risiko yang diterapkan telah sesuai dengan tujuannya.

Pada tahapan ini juga dilakukan pembuktian untuk memastikan bahwa kontrol risiko telah dijalankan. Audit juga dilakukan untuk mengembangkan apa dan bagaimana manajemen telah berisiko terhadap residual. Setelah seluruh aktivitas tersebut dilakukan, maka hasil audit dikatakan dan dilaporkan untuk melakukan CI.

Dari penjabaran di atas, dapat disadari bahwa sangatlah penting bagi organisasi untuk mengidentifikasi risiko yang dapat menghambat pencapaian tujuannya dan kemudian dikelola/dimitigasi. Kemampuan memahami dan mengendalikan risiko membuat organisasi lebih percaya diri dalam menentukan keputusan bisnis.

Baca juga :

- 6 Kerangka Kerja Manajemen Risiko yang Harus Diterapkan Perusahaan

- Contoh Kasus Manajemen Risiko dan Analisisnya

Proses audit berbasis risiko menawarkan banyak manfaat bagi sebuah perusahaan. Pelaksanaan audit berbasis risiko bersama dengan proses audit lainnya akan membantu meningkatkan produktivitas, efektivitas, dan efisiensi kerja secara menyeluruh untuk perkembangan perusahaan di masa depan.

Bagi Anda yang sedang membutuhkan jasa konsultan tentang Risk Based Audit, Anda dapat menghubungi kami dengan cara klik link di sini.