Kasus Asuransi AJB Bumiputera yang belum selesai ditambah kasus Asuransi Jiwasraya yang terbongkar diakhir tahun lalu dan menunggu kasus di ASABRI yang masih diduga bermasalah memperlihatkan bahwa industri asuransi memiliki tingkat risiko yang besar karena nilai kerugiannya puluhan triliun rupiah dan ini lebih besar dari nilai kerugian di kasus Bank Century yang mendapatkan Bail-Out dari Pemerintah pada saat itu.

Pemerintah Indonesia serta regulator (BI, OJK, LPS) berkaca pada krisis moneter 1998 dan Bank Century bahwa harus memiliki sistem pencegahan serta penanganan krisis keuangan, oleh karenanya pada tahun 2016 lahirlah Undang-Undang tentang Pencegahan & Penanganan Krisis Sistem Keuangan, UU tersebut hakikatnya merubah dasar hukum rezim BAIL-OUT menjadi BAIL-IN.

Konsep Bail-Out adalah suntikan dana/ modal atau likuiditas kepada lembaga keuangan yang bermasalah agar dapat sehat kembali contohnya seperti yang pernah dilakukan ditahun 1998 pada krisis moneter adalah BLBI dan di kasus Bank Century pemerintah dengan sigapnya menyuntik dana/modal dengan alasan agar tidak berdampak sistemik.

Sementara Bail-In adalah konsep dimana para pemegang saham serta manajemen perusahaan tersebut harus ikut bertanggung jawab secara modal dan operasional dengan pengawasan ketat dari pengawas (BI, OJK, LPS) sehingga tidak ada lagi suntikan dana/ modal dari pemerintah kepada lembaga keuangan.

Undang-Undang No 9 tahun 2016 ini memiliki spirit bahwa segala macam bentuk krisis keuangan yang dirasa dan diperhitungkan akan memiliki dampak sistemik harus segera diselesaikan karena industri keuangan basisnya adalah Trust atau Kepercayaan.

Jika masyarakat sudah tidak ada kepercayaan terhadap lembaga keuangan dampaknya akan meluas dan sistemik. Namun jika dipelajari lebih dalam di Undang-Undang No 9 tahun 2016 tersebut hanya diperuntukan untuk industri perbankan, mulai dari fungsi OJK, Kementrian Keuangan, sampai LPS dimana mereka semua tergabung dalam Komite Stabilitas Sistem Keuangan (KSSK), padahal namanya Sistem Keuangan dimana dalam pengertiannya di Bab 1 Ketentuan Umum Pasal 1 ayat 1 adalah Sistem yang terdiri dari atas Lembaga Keuangan, Pasar Keuangan, Infrastruktur Keuangan, termasuk Sistem Pembayaran, yang berinteraksi dalam memfasilitasi pengumpulan dana masyarakat dan pengalokasiannya untuk mendukung aktivitas perekonomian nasional.

Dari pengertian tersebut jelas sebenarnya bahwa harusnya UU tersebut tidak terfokus hanya untuk industri perbankan semata tapi seluruh industri keuangan non bank juga harus tetap diperhitungkan seperti industri asuransi.

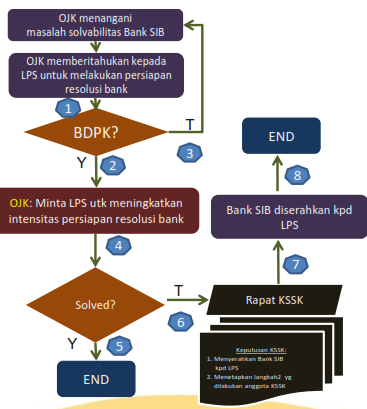

Diagram dibawah ini merupakan isi pokok dari UU PPKSK No 9 tahun 2016

Akibat dari pengabaian pemerintah dan regulator terhadap industri keuangan non bank akhirnya penyelesaian kasus Asuransi Jiwasraya tidak tertangani dengan baik alias bingung, pengembalian dana investasi nasabah Asuransi Jiwasraya seolah-olah selalu dapat PHP (Pemberi Harapan Palsu) dari pemerintah serta regulator. Resolusi terhadap penanganan kasus Asuransi Jiwasraya tidak jelas, kabar terakhir dari Wamen BUMN Bapak Kartika alias Tiko bahwa akan dibuat Holding Asuransi dimana salah satunya adalah untuk penyelesaian kasus Asuransi Jiwasraya.

Jika mengacu pada tata cara resolusi didalam UU PPKSK No 9 tahun 2016 sangat tidak compatible (lihat diagram diatas) jika diterapkan untuk Asuransi Jiwasraya. Konsep Bail-In pun menjadi santapan basi karena Asuransi Jiwasraya dimiliki penuh oleh Negara (aka. BUMN) karena jika konsep Bail-In dipakai dikasus Jiwasraya, Pemerintah sebagai pemegang saham wajib ikut setor dana/ modal sehingga konsep Bail-In kembali menjadi Bail-Out.

Struktur dan model bisnis asuransi sangat berbeda jauh dengan Bank, di dalam industri asuransi aset nya berupa investasi dan non investasi sementara sisi kewajibannya merupakan Utang Klaim kepada nasabah, dimana premi nasabah langsung diakui sebagai pendapatan. Jika mengacu dari kasus Asuransi Jiwasraya maka asetnya sudah busuk alias tidak ada nilai karena nilai investasinya rugi melebihi modalnya sehingga modalnya pun ikut minus akibatnya Asuransi Jiwasraya tidak bisa membayar klaim nasabah.

Kerugian atas investasi adalah hal biasa oleh karenanya dalam berinvestasi tidak boleh menempatkan dana dalam satu atau dua keranjang investasi saja, ini juga yang dilanggar oleh manajemen jiwasraya yang hanya menempatkan dana investasi ke surat-surat berharga yang memiliki yield tinggi semua ditambah penempatannya dilakukan ke perusahaan-perusahaan yang tidak dalam kategori Blue chip.

Dari paparan diatas, seluruh resolusi yang ada di dalam UU PPKSK No 9 tahun 2016 tidak bisa digunakan oleh pemerintah dan regulator dalam penanganan kasus Asuransi Jiwasraya. Oleh karena itu, secara paralel pemerintah dan regulator harus segera merevisi UU tersebut. Dari kasus jiwasraya, kita sadar bahwa industri perbankan bukan satu-satunya sektor keuangan yang memiliki risiko sistemik krisis keuangan tapi juga industri keuangan non bank juga harus dibuatkan model resolusi pencegahan dan penanganannya.

Penulis: Heru Prasetyo